Educación financiera II. Consumo inteligente, responsable y sustentable

Valoración de la comunidad:

Última Actualización:

6 de Febrero de 2025 a las 17:24

Educación financiera II. Consumo inteligente, responsable y sustentable

Aprendizaje esperado: desarrollar habilidades que les permitan plantear y resolver problemas usando las herramientas matemáticas, tomar decisiones y enfrentar situaciones no rutinarias.

Énfasis: usar procedimientos matemáticos para tomar decisiones.

¿Qué vamos a aprender?

Prepara tu cuaderno de apuntes, lápiz y goma.

Además, se te recomienda anotar las ideas principales de la sesión, contestar las preguntas que se realicen y anotar tus dudas.

La educación financiera es el conjunto de herramientas y conocimientos prácticos que permiten administrar, incrementar y proteger tu patrimonio, así como tomar mejores decisiones económicas en las diferentes etapas de la vida.

De acuerdo con la Secretaría de Economía, todos somos consumidores. Cada día se consumen recursos en alimentación, transporte, ropa, salud, educación, entre otros.

Sin embargo, como consumidor resulta necesario reflexionar sobre los productos que eliges. Para comprender esta elección, se plantearán diferentes situaciones.

¿Qué hacemos?

Según la Secretaría de Economía, publicistas y proveedores quieren convencerte de comprar algún bien o servicio.

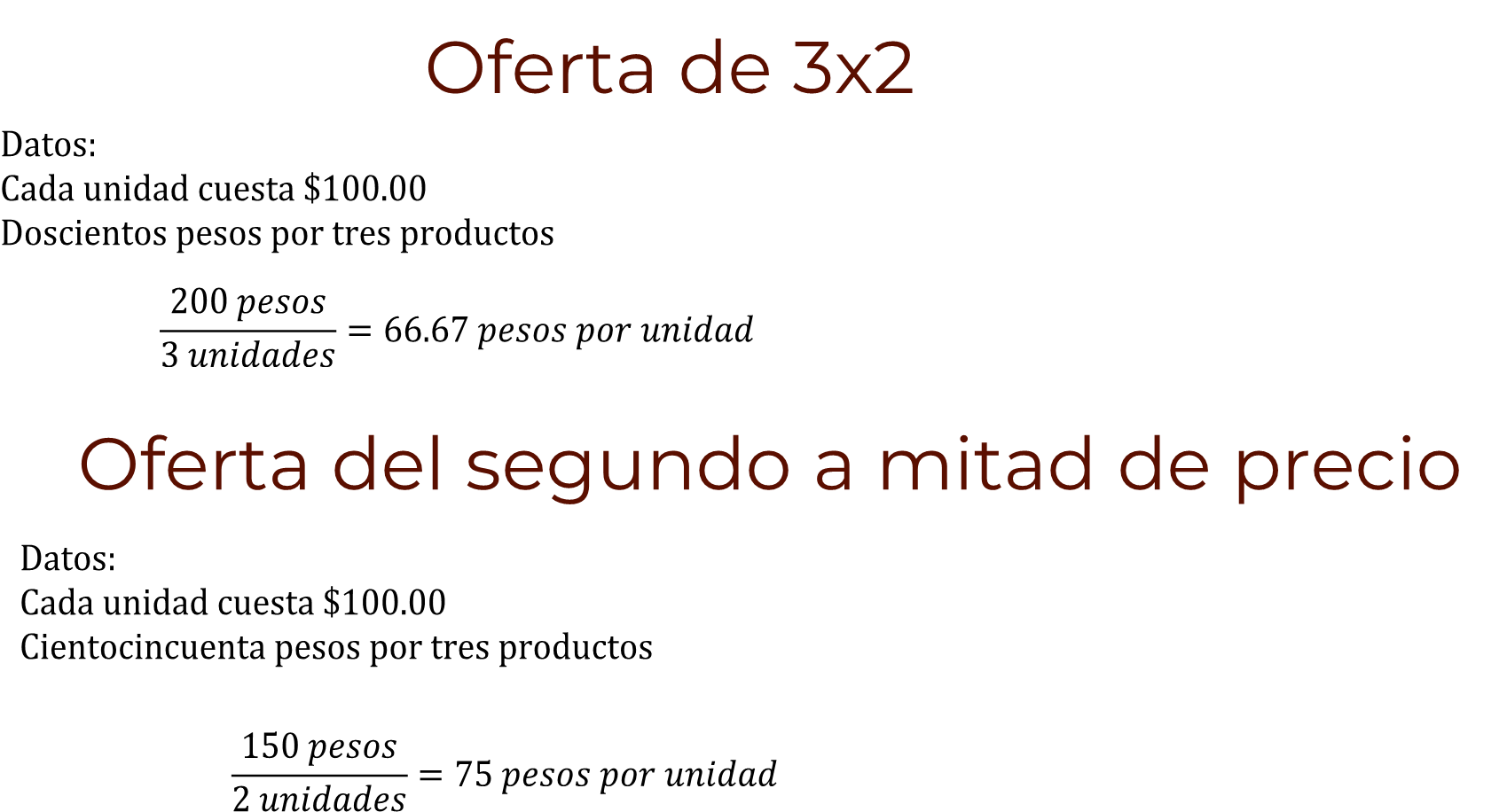

Algunas veces utilizan ofertas como estrategias para aumentar las ventas. Por ejemplo, supón que en una tienda “A”, se coloca la oferta de que un producto se vende al tres por dos, mientras en otra tienda “B”, la oferta es de llevarse el segundo producto a mitad de precio. En ambas tiendas, el precio de una unidad del producto es de cien pesos. ¿Cuál oferta es la más conveniente?

Si un consumidor busca obtener una unidad por el menor precio, ¿estarías de acuerdo con el consumidor “A” o con el consumidor “B”?

Si cada unidad cuesta 100 pesos, con la oferta de tres por dos, se pagan doscientos pesos por tres productos. Si se divide doscientos pesos entre tres unidades, se obtiene que cada unidad cuesta aproximadamente 66.67 pesos.

Con la oferta del segundo a mitad de precio, se pagan ciento cincuenta pesos por dos productos. Si se divide ciento cincuenta pesos entre dos, se obtiene que cada unidad cuesta setenta y cinco pesos.

Por lo tanto, conviene la opción “A” de comprar tres por dos.

Este tipo de decisiones son las que enfrenta un consumidor al comprar un producto.

Ahora considera la siguiente situación.

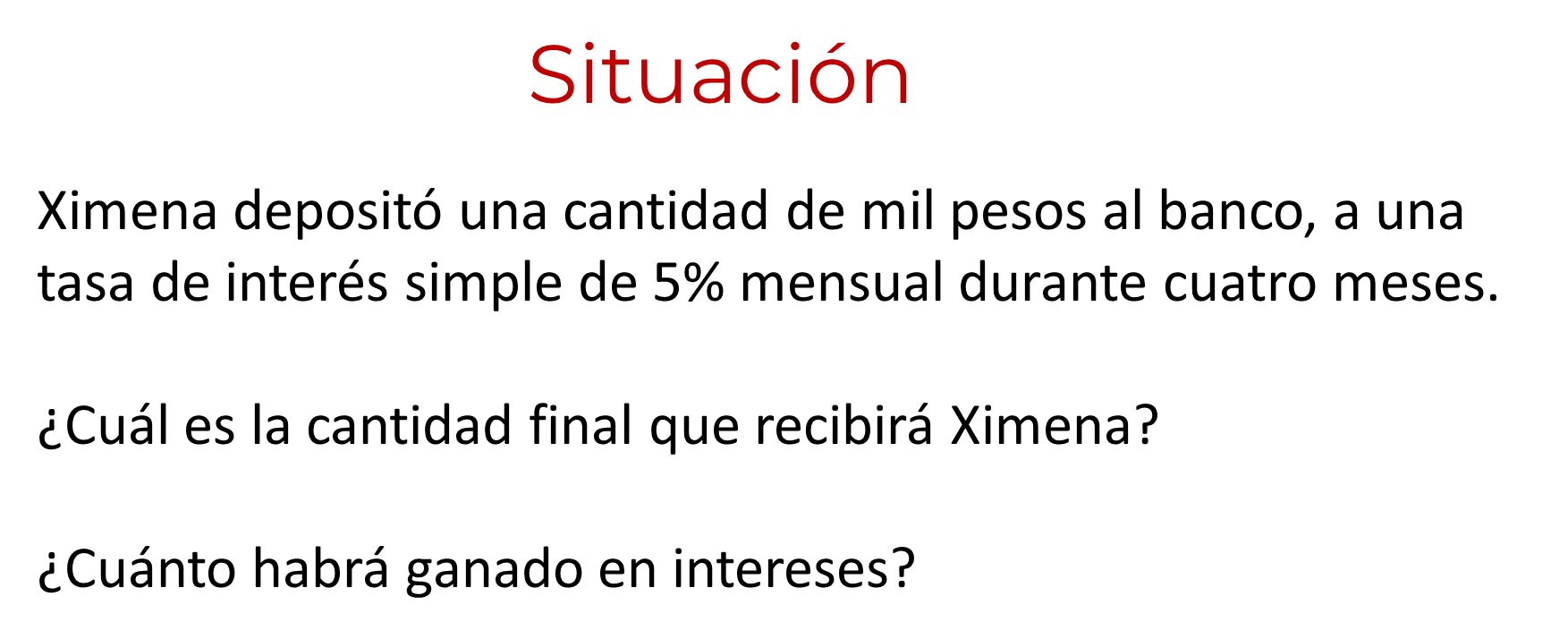

Juana le presta a Ximena la cantidad de mil pesos. En tres meses, Ximena le regresa 900 pesos a Juana, ¿crees que Juana esté perdiendo dinero?

Si Juana le presta a Ximena la cantidad de mil pesos y, en tres meses, ella le regresa 900 pesos, Juana está perdiendo dinero, porque Ximena aún no le ha regresado a Juana el total del dinero que le prestó.

Supón ahora que, dos meses después del primer abono de 900 pesos que le dio Ximena a Juana, Ximena le regresa a Juana la cantidad de cien pesos, para completar los 1 000 que le había prestado, ¿crees que ahora sí, Juana recuperó su dinero y no perdió nada?

Según Kisbye y Levstein, a lo largo de la historia, cuando una persona le presta una cantidad inicial a otra se ha determinada que, a la persona que presta, se le devuelva una cantidad final mayor a la que prestó. A la diferencia entre la cantidad inicial que se presta y la cantidad final que se recibe de vuelta, se le llama interés.

Esa cantidad, dependerá del tiempo que la persona que presta tenga que esperar a recibir el dinero. Es decir, no es lo mismo que le devuelvan el dinero mañana mismo a que le devuelvan el dinero dentro de 10 años, tampoco es lo mismo si le va abonando en partes a través del tiempo.

Además, la unidad monetaria puede ser en pesos, dólares u otra.

Generalmente el interés se estipula desde un principio del préstamo; éste puede estar indicado por día, semana, mes o año, aunque siempre se maneja el interés anual, de ahí se parte para calcularlo por mes, semana o día.

Con esta información, regresa al caso de Ximena y Juana.

Se podría pensar que Juana no perdió dinero porque le regresaron los mil pesos. Pero de acuerdo con las reglas aprendidas anteriormente, debes tomar en cuenta otras consideraciones. Por ejemplo, que Juana debe recibir una cantidad por prestar su dinero. Visto así, en realidad, Juana perdió esa cantidad también conocida como interés.

Además, el dinero pierde su valor con el tiempo, debido a diversos factores económicos como la inflación y la depreciación del peso contra el dólar, por ello es necesario pagar un interés al solicitar un crédito, además de que quien presta un dinero, obtiene una ganancia con ese préstamo.

Ahora se aplicará lo que mencionas en una situación de compra-venta.

Supón que una persona necesita un artículo que cuesta doce mil pesos, pero ahora mismo ella no completa esa cantidad. Sin embargo, observa que la tienda le ofrece llevarse el artículo ahora mismo y pagarlo a seis meses, pero con un interés.

¿Se podría analizar esta situación como el préstamo entre Juana y Ximena?

Con lo que se ha dicho se puede pensar que la tienda es quien presta el dinero y el consumidor es quien lo recibe. Entonces, la tienda debe cobrar un interés en pesos, a lo largo de los seis meses.

A Ximena le interesa esta oferta, porque puede contar con el artículo ahora mismo, con la posibilidad de pagarlo en esos seis meses. A cambio, en primera instancia, le parece justo que la tienda le cobre un interés. Sin embargo, le interesa saber de cuánto será ese interés. Si la cantidad es tan alta que encarezca demasiado el producto, quizá no le convendría comprar de esa manera el artículo.

Al informarse sobre el interés que se cobran en diferentes transacciones, encontró que hay distintas formas de calcularlo.

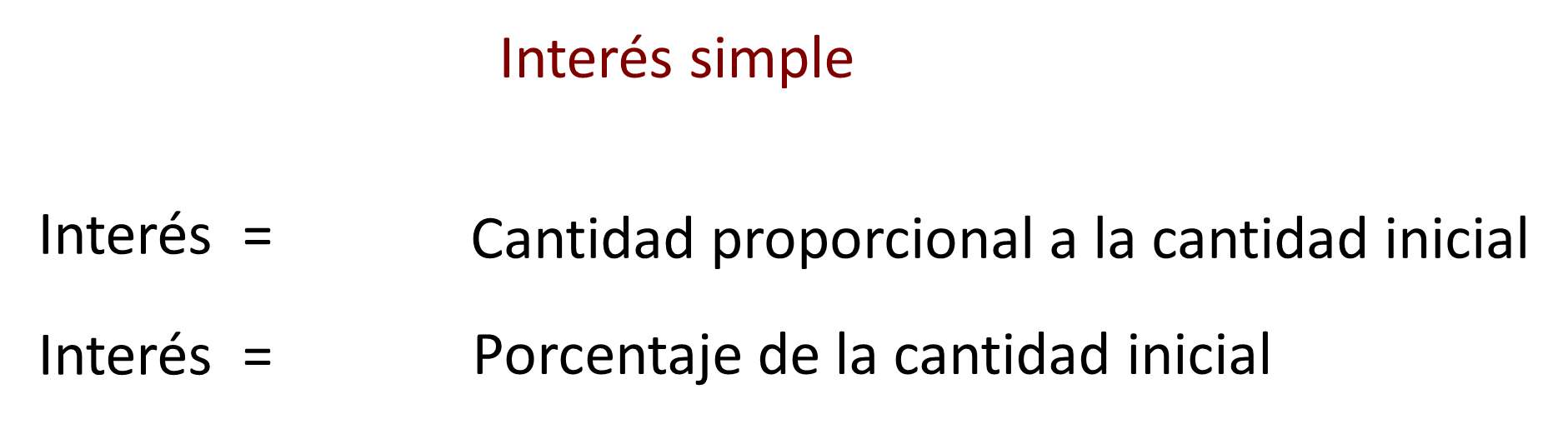

Siempre que una persona llamada acreedora presta una cantidad a otra, tiene que recibir una cantidad adicional llamada interés. Ese interés sumado a la cantidad inicial resulta en una cantidad final que quien presta debe recibir.

Una primera cuestión es cómo se calcula ese interés. Existen distintas formas de calcular el interés. En una forma, ese interés es una cantidad proporcional a la cantidad inicial. Específicamente, ese interés es un porcentaje de la cantidad inicial. A ese porcentaje se le llama tasa de interés.

Además, en esta forma, el interés siempre será el mismo en cada unidad de tiempo transcurrida. A esta forma de calcular el interés se le llama interés simple.

Revisa el siguiente ejemplo.

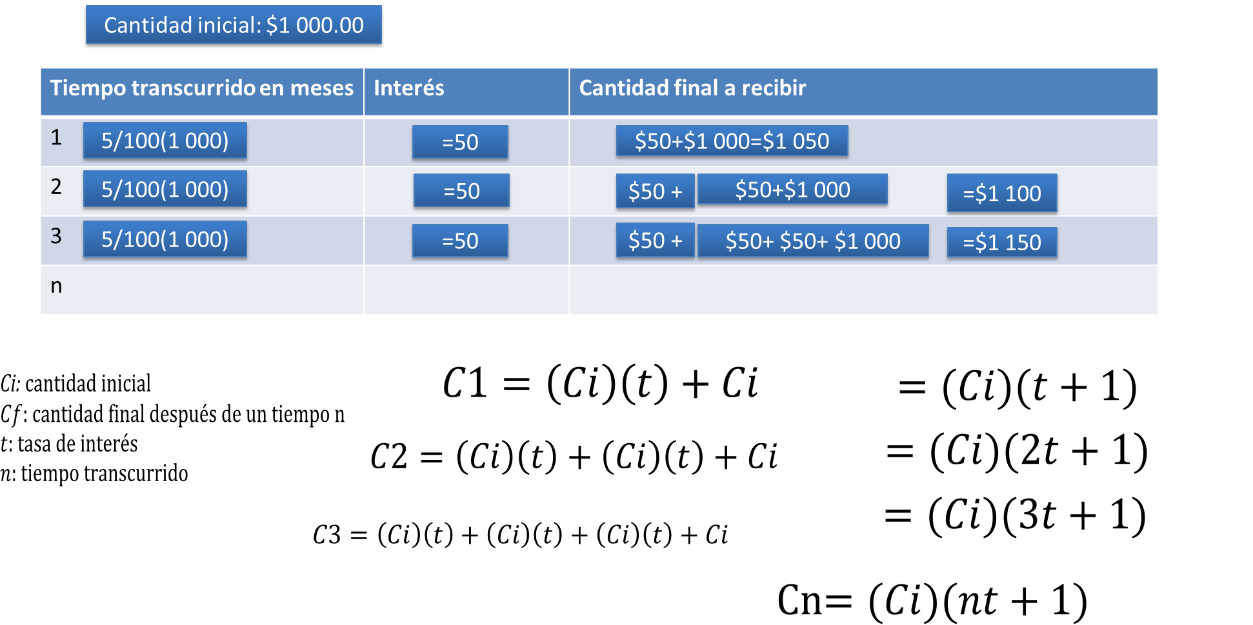

En primera instancia, se puede recurrir a una tabla de valores. En la primera columna se anota el tiempo transcurrido, en la segunda el interés que se debe sumar a ese mes y en la tercera columna la cantidad final a recibir.

La cantidad inicial es de mil pesos. Al transcurrir el primer mes, la persona recibe un interés proporcional a la cantidad inicial. Específicamente, recibe un porcentaje, correspondiente a tasa de interés que paga el banco, sobre la cantidad inicial.

Si se interpreta el porcentaje o tasa de interés como fracción, se puede decir que Ximena recibe un interés de cinco centésimos de la cantidad inicial. Como la cantidad inicial es mil pesos, el interés que Ximena recibe se puede escribir como cinco centésimos por 1 000.

Al multiplicar cinco por mil se obtiene cinco mil y al dividir entre cien se obtiene cincuenta. Por tanto, al primer mes, Ximena recibirá un interés de cincuenta pesos. Si se suma ese interés a la cantidad inicial, se obtiene que la cantidad final en ese mes es de mil cincuenta pesos.

Si Ximena cobra sus 50 pesos, quedan en la cuenta los mil pesos que tenía. En el segundo mes, Ximena recibe un interés igual que el mes anterior. Como se vio, ese interés se calcula multiplicando la tasa de interés (que en este caso es 5% o cinco centésimos) por la cantidad inicial de mil pesos y ese rendimiento es igual a cincuenta pesos.

Al final del primer mes Ximena tiene sus mil pesos en la cuenta bancaria y 50 pesos que sacó del banco debido al interés que cobró.

Luego, al tener esos mil pesos en el banco, al término del segundo mes, Ximena vuelve a cobrar 50 pesos de intereses, y los retira del banco.

Le quedan otra vez mil pesos en la cuenta de Ximena y 50 pesos del primer mes más 50 pesos del segundo mes que sacó del banco, en total tiene mil en su cuenta y 100 pesos fuera del banco, así que en total tiene mil cien pesos.

En el tercer mes, Ximena recibe un interés igual que el mes anterior. Como se vio, ese interés se calcula multiplicando la tasa de interés (que en este caso es del 5% o cinco centésimos) por la cantidad inicial y es igual a cincuenta pesos. Luego, a ese interés se le suma la cantidad final del segundo mes. Al sumar cincuenta pesos más cincuenta pesos más cincuenta pesos más mil pesos, se obtiene que al final del tercer mes, Ximena tiene mil pesos en el banco y 150 pesos fuera del banco, lo que suma mil ciento cincuenta pesos.

A partir de esto responde, ¿cómo varía el interés a lo largo del tiempo? ¿Cómo se obtiene una fórmula para obtener la cantidad final de dinero en cualquier mes?

Observa que, en este caso, el interés siempre es el mismo para cualquier mes. Para obtener una fórmula con la que sea posible obtener la cantidad final de dinero en cualquier mes basta con observar las regularidades de la tabla.

A la cantidad inicial se le asignará el símbolo “C” subíndice “i”, a la cantidad final recibida se le asignará el símbolo “C” subíndice “f”, a la tasa de interés la letra “t” y al tiempo transcurrido la letra “n”.

En el primer mes, se multiplica la cantidad inicial por la tasa de interés y al resultado se le suma la cantidad inicial. Si se factoriza la cantidad inicial, se obtiene que para obtener la cantidad final en el primer mes se multiplica la cantidad inicial por la tasa de interés más uno.

En el segundo mes, se suma dos veces la multiplicación de la cantidad inicial por la cantidad de interés y al resultado se le suma la cantidad inicial. Si se factoriza la cantidad inicial, se obtiene que para obtener la cantidad final en el segundo mes se multiplica la cantidad inicial por dos veces la tasa de interés más uno.

En el tercer mes, se suma tres veces la multiplicación de la cantidad inicial por la tasa de interés y al resultado se le suma la cantidad inicial. Si se factoriza la cantidad inicial, se obtiene que para obtener la cantidad final en el segundo mes se multiplica la cantidad inicial por tres veces la tasa de interés más uno.

Para obtener el mes ene en mes ene, se multiplica la cantidad inicial por ene veces la tasa de interés más uno.

La forma en la que calculaste el interés se llama interés simple. Sin embargo, existen otras formas de calcular el interés.

Regresa al caso de Ximena.

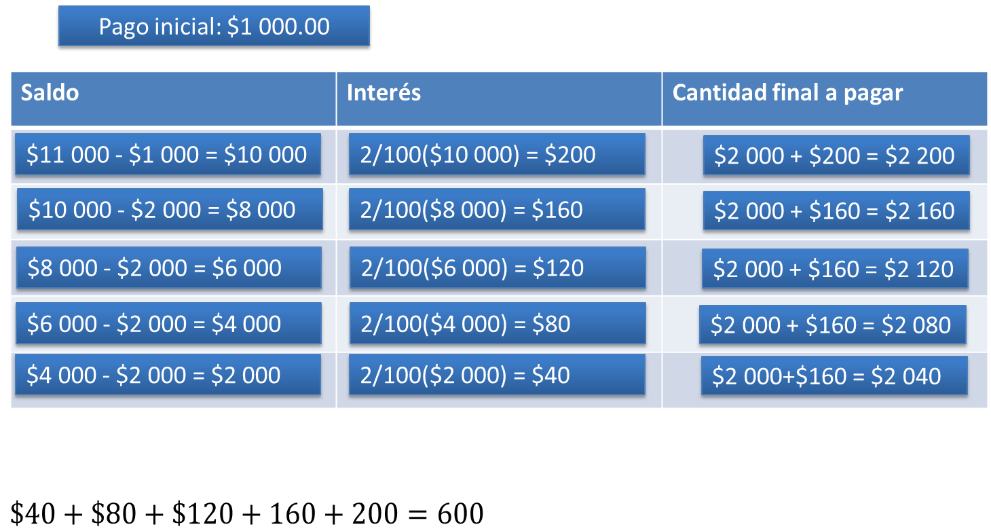

Para calcular el primer pago, Ximena debe percatarse de que, además de los dos mil pesos, ella debe pagar un interés. A diferencia del caso anterior en donde la tasa de interés siempre se aplicaba sobre una cantidad inicial, en este caso la tasa de interés se aplica a lo que le resta por pagar en ese mes. En este caso, le restan por pagar diez mil pesos. El dos por ciento de diez mil pesos son doscientos pesos. Por lo tanto, ella debe pagar dos mil pesos más doscientos pesos de interés. Esto da un total de dos mil doscientos pesos.

Para calcular el segundo pago, Ximena debe percatarse de que además de los dos mil pesos ella debe pagar un interés.

A diferencia del caso anterior, en donde la tasa de interés siempre se aplicaba sobre una cantidad inicial, en este caso la tasa de interés se aplica a lo que le resta por pagar en ese mes. En este segundo pago, con los dos mil pesos que ella pagó en el mes anterior, le restan por pagar ocho mil pesos. El dos por ciento de ocho mil pesos son ciento sesenta pesos. Por lo tanto, ella debe pagar dos mil pesos más ciento sesenta pesos de interés. Esto da un total de dos mil ciento sesenta pesos.

Para calcular el tercer pago, Ximena debe percatarse de que, además de los dos mil pesos, ella debe pagar un interés. Ya saben que, a diferencia del caso anterior, en donde la tasa de interés siempre se aplicaba sobre una cantidad inicial, en este caso la tasa de interés se aplica a lo que le resta por pagar en ese mes. En este tercer pago, con los dos mil pesos que ella pagó en el mes anterior, le restan por pagar seis mil pesos. El dos por ciento de seis mil pesos son ciento veinte pesos. Por lo tanto, ella debe pagar dos mil pesos más ciento veinte pesos de interés. Esto da un total de dos mil ciento veinte pesos.

Para calcular el cuarto pago, Ximena debe percatarse de que, además de los dos mil pesos, ella debe pagar un interés. Ya saben que, a diferencia del caso anterior en donde la tasa de interés siempre se aplicaba sobre una cantidad inicial, en este caso la tasa de interés se aplica a lo que le resta por pagar en ese mes. En este cuarto pago, con los dos mil pesos que ella pagó en el mes anterior, le restan por pagar cuatro mil pesos. El dos por ciento de cuatro mil pesos son ochenta pesos. Por lo tanto, ella debe pagar dos mil pesos más ochenta pesos de interés. Esto da un total de dos mil ochenta pesos.

Para calcular el quinto pago, Ximena debe percatarse de que además de los dos mil pesos ella debe pagar un interés. En este quinto pago, con los dos mil pesos que ella pagó en el mes anterior, le restan por pagar dos mil pesos. El dos por ciento de dos mil pesos son cuarenta pesos. Por lo tanto, ella debe pagar dos mil pesos más cuarenta pesos de interés. Esto da un total de dos mil cuarenta pesos.

A partir de esto, ¿cómo varía el interés a lo largo del tiempo? ¿Cuánto tendrá que pagar de interés Ximena?

Observa que, a lo largo del tiempo, el interés a pagar disminuye. Si se suman los intereses, Ximena tendrá que pagar cuarenta pesos más ochenta pesos más ciento sesenta pesos más doscientos pesos. Esto da un total de 600 pesos de interés.

Al final, Ximena decide comprar el producto porque le parece justo tenerlo ahora, a cambio de que ella lo pague en seis meses con un recargo total de seiscientos pesos.

¿Qué le aconsejarías a Ximena?

Un consejo podría ser que el producto que adquiera sea imprescindible y que, además, no compre otros productos con intereses, porque puede llegar a sumar un monto que ya no pueda pagar.

Para finalizar, se planteará un reactivo de opción múltiple.

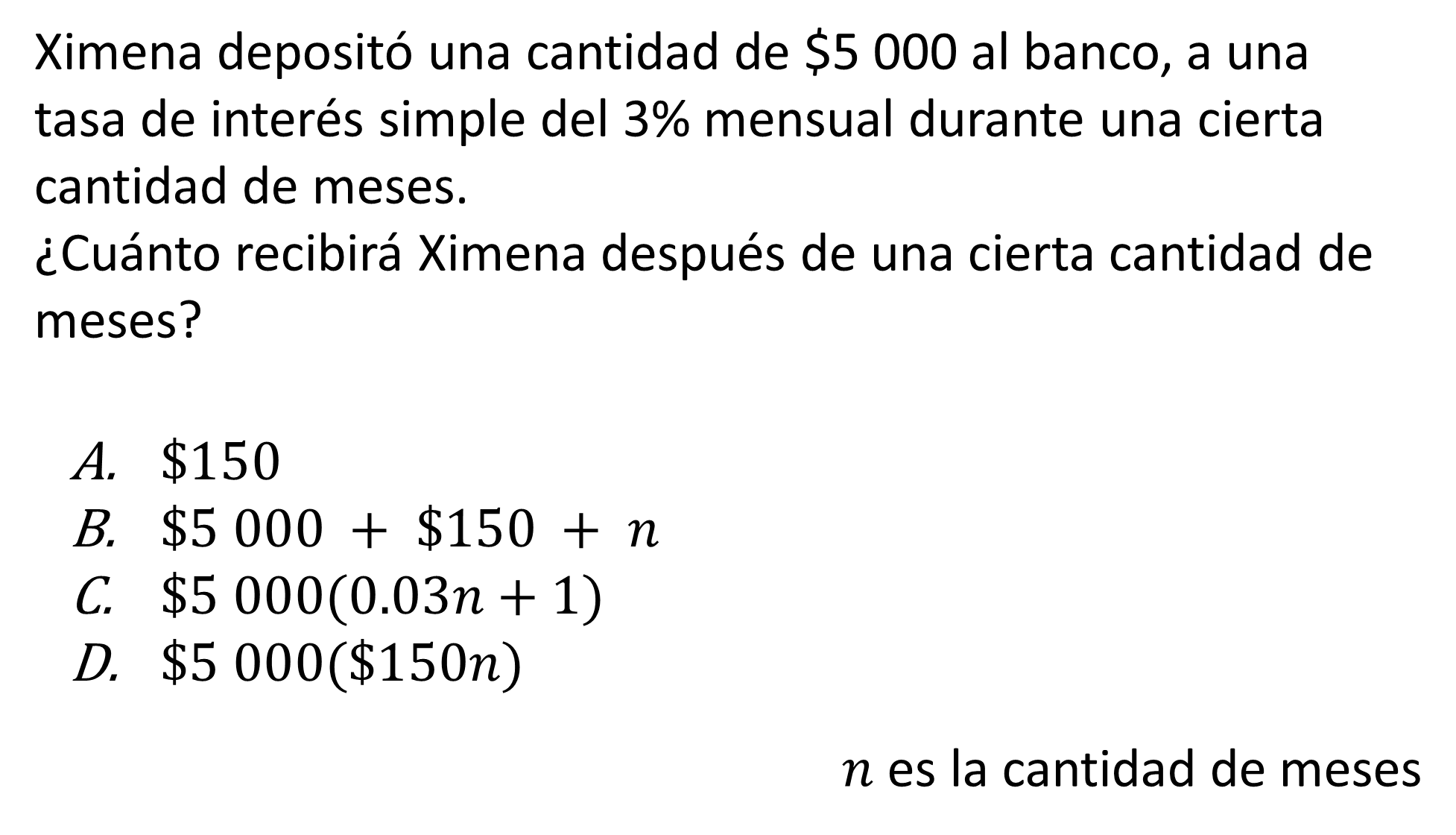

Como se vio anteriormente, en una situación en la que se invierte una cantidad inicial a una tasa de interés simple a lo largo de ene unidades de tiempo, la expresión que permite obtener la cantidad final es cantidad final igual a cantidad inicial más cantidad inicial por la tasa de interés por el tiempo transcurrido “n”.

Si se factoriza esa expresión se obtiene cantidad final igual a cantidad inicial por la tasa de interés por el tiempo transcurrido “n” más uno.

De acuerdo con el problema, la cantidad inicial es de cinco mil pesos, la tasa de interés es de tres por ciento y el tiempo transcurrido es “n”.

Al sustituir esos valores en la expresión algebraica se obtiene que la cantidad final es 5 000 pesos que multiplica a 0.03 por “n” más uno.

Entonces, la opción “C” es la correcta.

Si se subraya el inciso “A”, se comete el error de únicamente calcular el interés del primer mes.

El reto de hoy:

En esa sesión, has desarrollado habilidades que te permiten plantear y resolver problemas usando las herramientas matemáticas, tomar decisiones y enfrentar situaciones no rutinarias. Para eso se han resuelto problemas que involucran ofertas y tasas de interés.

¡Buen trabajo!

Gracias por tu esfuerzo.

Este material es elaborado por la Secretaría de Educación Pública y actualizado por la Subsecretaría de Educación Básica, a través de la Estrategia Aprende en Casa.

Login to join the discussion